二号机作为一名金融IT民工,参与的项目不多。最近两年有幸参与了国内的人民币支付系统建设项目。对目前国内的跨境业务场景略知一二,对区块链技术本身了解不多,仅仅停留在纸上谈兵的层面,若有理解不正确的地方还请指正。

写这篇文章的起因是看到了朋友圈转载的小文章,由蚂蚁金服科技公众号在6月26日左右发布的《技术解读|马云见证!蚂蚁金服推出全球首个区块链跨境汇款服务》。文章中提到HK支付宝实现了区块链应用场景的突破,全球首发,秒级到账等等内容。并且有马爸爸金身加持,HK政府官员现身。俨然一副解决世界难题,开辟人类发展道路的感觉。

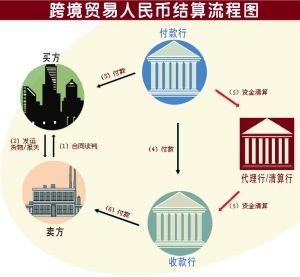

前文提到,本人由于自身工作原因对跨境交易有一定了解,以人民币跨境支付场景为例,由于流程有点小复杂,网上找了张流程图。

*图片是网站找的,下面的说明没有按照图片中的标注顺序,仅示例下整个业务中参与的各方,将来找到好的图再替换

1)买方作为付款方,向付款开户银行发起汇款指令。

2)付款开户行收到指令后,首先通过swift电报网络向收款人开户行(最终收款行)发送mt103保文。注意:此时仅有swift通知报文到达收款行,实际资金并没有到达收款行,所以收款行不会为最终收款人入账,因此实际收款人尚未收到该笔款项。

此处引入题外话,由于人民币为受管制币种,并不能在国际市场间自由兑换,所有的人民币离境都需要兑换成他国货币。(此处所谓的离境,指的是离开大额支付系统,或者更直接的说离开人民银行的监管,我国目前有16个(大概)人民币清算行分别落户于境外,但他们均作为大额特别参与者接入cnaps,成为了既是当地支付网络参与者,又是境内大额参与者的双重身份,也为我国的货币兑换提供服务。此处需要敲黑板,这种人民币清算行模式属于中国特色,本人觉得设计者非常智慧。)

3)那么收款行要如何得到该笔资金呢,也就是实际头寸。可以这样理解,如果付款行和开户行都在某个A银行开过户,那么只要付款方指示A银行将自己账户里的钱划转至收款行的账户下,收款行就真正的得到了该笔头寸,而后就可以为收款人实际入账,收款人就得到了该笔款项。这个过程中A银行就称为代理行。那么实际业务过程中,没有运气那么好,付款行和收款行均在一个银行开户的情况,因此就需要付款行先找到代理行1,然后通过代理行1找到代理行2,代理行2或者N,收款行在代理行N这里有开户,那就可以通过这些代理行完成头寸的划拨,使得收款行最终得到头寸。

那么不难看出,实现业务当中穿插的银行越多,支付花费的时间就越久。汇款路径越短越可靠,则业务实现的成功率和效率也就越高。这些都需要付款行在实际业务过程中积累经验。

所以,整个业务的痛点在于,整个汇路会跨多个机构,各个机构间不一定有授信,大家都是见钱办事,光收到swift报文是不干活的。大家都是串行的,一家卡住就整个业务都要等,导致一笔汇款可能要花费非常多的时间,且如果遇到问题需要退汇就更加痛苦。对两边的客户都会造成影响。

从支付宝给出的解决方案可以看到他们的亮点:

引用一下原文

“本次汇款中利用了区块链的分布式账本技术来实现AlipayHK、渣打银行(香港、新加坡)和菲律宾钱包(GCash)间的跨机构协同。分布式账本在技术上进行分布式处理的同时提供给所有参与方一个统一的业务账本和视图。区块链技术通过分布式账本技术将原来像接力赛一样逐个节点确认传递的汇款模式,改变为业务节点实时同步并行确认,提升了效率,改变了运营模式。在汇出端钱包发起汇款的同时所有参与方同时收到该信息,在做合规等所需的审核后区块链上协同各方同时完成这一笔汇款交易。如果转账过程中出现问题(如违反了相关规定),会实时反馈至汇款者。”

基于上述的原理,区块链解决的还是通讯层面的问题,假设链上所有银行都认可信息的有效性,资金头寸的移动在什么时候完成呢?

就拿上述例子中,AlipayHK-香港用户为例,从香港这边的用户账户扣款,需要由HKD-> PHP,然后经由链上中间行的同业清算账户 nostro 一步一步将头寸调拨至最终收款人 Gcash-菲力宾用户的账户上。

我处的判断,不太可能在那么短的时间完成头寸划拨,但是文中提到日终由渣打银行完成清算,因此如果 AlipayHK 与 Gcash 两个钱包的沉淀头寸都在渣打开户的话,确实瞬间就能完成划拨。

本人参考了 金融科技实战,张贝龙先生撰写的《深度解析 | 蚂蚁金服是如何实现区块链的跨境支付应用的?》一文,有一些感悟。

文中给出了几种方案:

1、通过区块链加密货币作为调剂货币,实现上链的机构对统一认识的调剂货币进行清算。运营机构需要通过链上可被信赖网关的维护,作为中介,接入用户。但这种方案有个弊端,各国央行都很难监管这种跨境交易。

2、基于区块链的协同报文系统,两个商业银行之间的直联业务场景,这种场景下区块链系统仅承担不同机构之间的数据传输媒介,实际头寸还是在银行间依赖其他支付渠道完成。日间,由机构垫资做到用户的秒级到账,但这种处理只有在同一集团内才有可能实施。

3、蚂蚁金服的方案猜想

从资料来看,蚂蚁金服应该没有使用调剂货币方式,并且已经充分与监管机构进行了合作。由AlipayHK、Gcash、渣打银行、香港金管局、新加坡金管局五法组成一个联盟链,且 AlipayHK 及 Gcash 均在渣打银行开设准备金户。

支付指令如下:

1-当有一笔款项汇出时,汇出机构将信息放到区块链(第一个块)

2-监管机构首先进行合规检查后修改合规检查状态(第二个快)

3-渣打银行完成账务处理,成功后将信息上送区块链(第三个块)

4-收款方查看区块链上记录,完成后修改收款方钱包余额,完成汇款操作。

此种假设,最快到处理时间正好是3秒。

总结:

基于上述两篇文章,和自身观点理解,基于区块链技术并没有想象中能够完美解决跨境业务的并行处理,因为跨境业务必须得到监管机构的许可。

实际上的业务处理还是串行方式进行的,而且上述方案都是两个收付款机构在同一个银行开始头寸账户实现的,若是跨多个机构的跨境业务,链的复杂程度将成几何倍数成长。

但也不能悲观,基于Alipay在国内的直连方式,若盘子做的足够大,每个国家均有一两家银行接入Alipay的区块链网络,并且Alipay都开了头寸沉淀账户,同时解决与当地监管机构的沟通和合作。

秒级跨境业务也是能够实现的。期待更务实的落地方案,期待区块链的项目改善我们的生活。